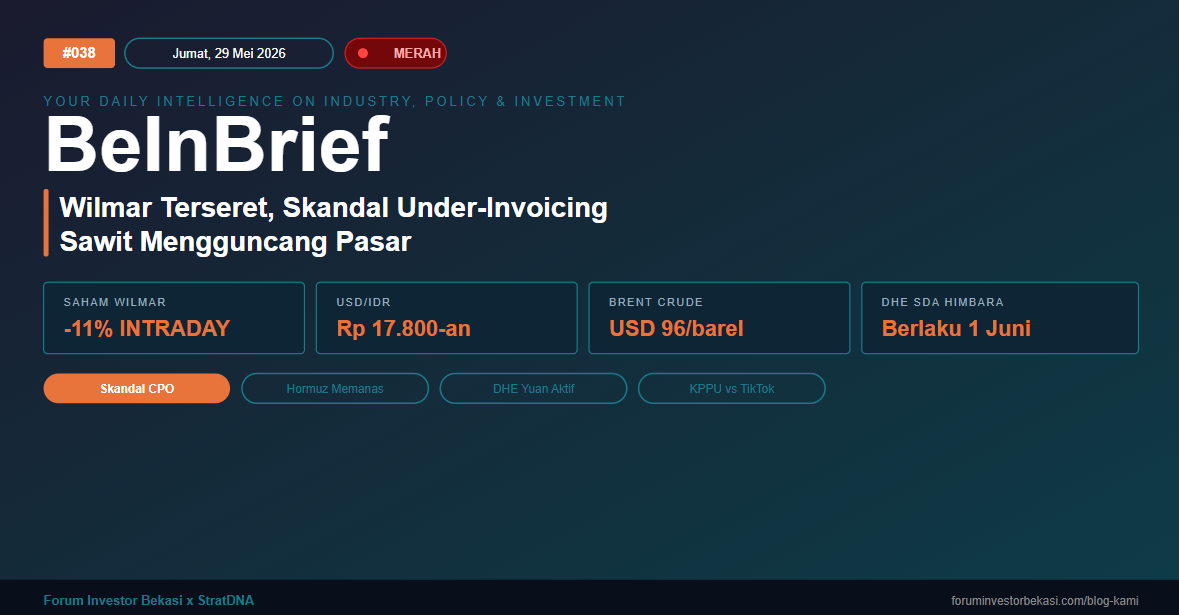

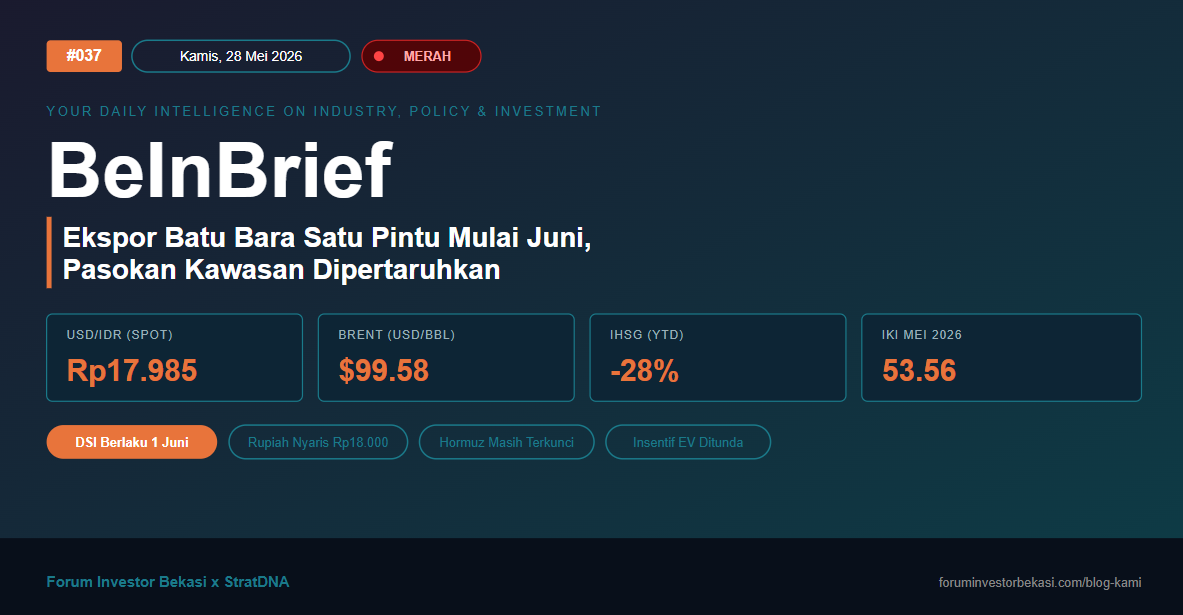

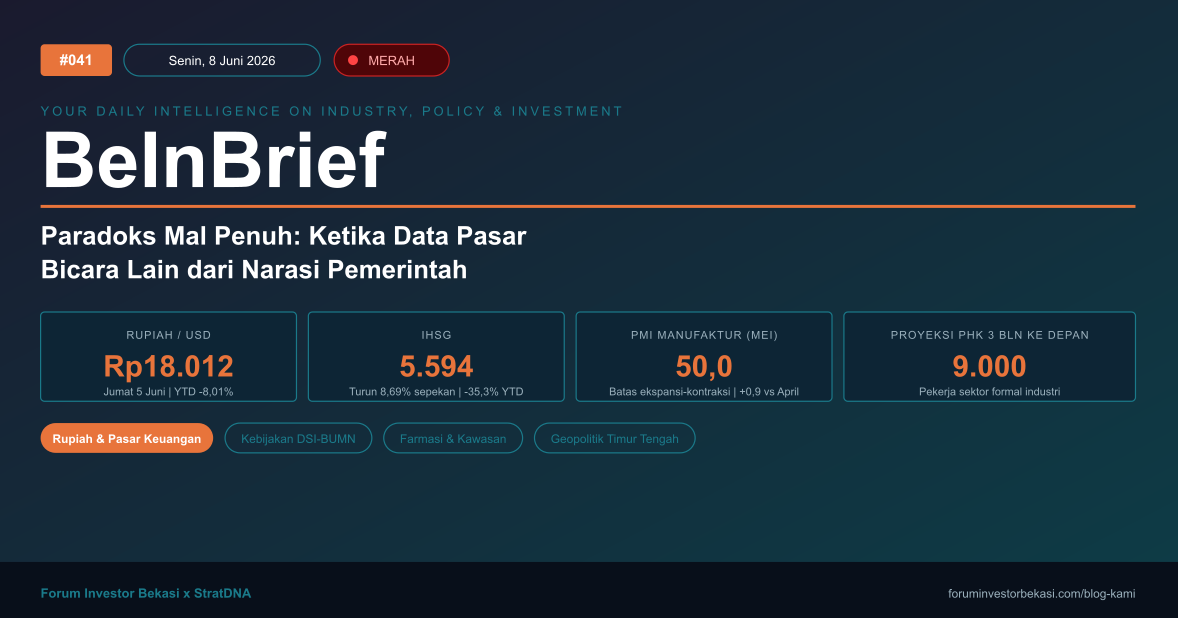

BEKASI INVESTORS MORNING BRIEF

Edisi #041 Senin, 8 Juni 2026

QUOTE OF THE DAY

"Kekayaan sesungguhnya bukan apa yang dilihat dari luar, melainkan apa yang sungguh-sungguh dimiliki seseorang." – Alexis de Tocqueville

EXECUTIVE SUMMARY

Senin ini, pasar modal membuka minggu dengan tekanan berat: IHSG ditutup di 5.594 akhir pekan lalu, merosot 8,69% dalam sepekan, sementara Rupiah diperkirakan bergerak di rentang Rp17.950-18.250 hari ini. Di tengah krisis kepercayaan ini, Menteri Keuangan Purbaya Yudhi Sadewa justru memilih membela diri dengan argumen mal penuh dan jalanan macet, sebuah pernyataan yang menuai kontroversi keras dari kalangan ekonom, pelaku industri, dan analis pasar. Sementara itu, PP 24/2026 mulai mengintegrasikan ekspor sawit dan batu bara ke dalam kendali tunggal BUMN PT Danantara Sumberdaya Indonesia, sebuah pergeseran tata kelola komoditas yang akan berdampak langsung ke rantai pasok kawasan industri.

SIGNAL TABLE

| INDIKATOR | STATUS & LEVEL |

| Nilai Tukar Rupiah | MERAH. Rp17.950-18.250/USD (proyeksi hari ini) Penutupan Jumat Rp18.012; YTD -8,01% |

| IHSG | MERAH. 5.594,76 Anjlok 8,69% sepekan; asing keluar Rp61,36 T YTD |

| PMI Manufaktur | KUNING. 50,0 (Mei 2026) Batas tipis ekspansi-kontraksi; pemulihan belum kokoh |

| Harga Emas Antam | KUNING. Rp2.738.000/gram Anjlok Rp32.000 pada 6 Juni; tekanan profit taking global |

| Signal Kawasan Industri | MERAH. Tekanan Tinggi Rupiah lemah + PHK sektor elektronik, otomotif, TPT naik |

| Ekspor Komoditas SDA | KUNING. Transisi PP 24/2026 aktif; satu pintu DSI per 1 Januari 2027 |

TOP STORY

Paradoks Purbaya: Ketika Mal Penuh Bukan Bukti Ekonomi Sehat

Menteri Keuangan Purbaya Yudhi Sadewa menyatakan kebingungannya pada konferensi pers APBN KiTa (5/6/2026) terhadap narasi resesi yang beredar dengan mengajukan argumen bahwa mal penuh dan jalanan macet di Jakarta, Bogor, dan Bandung adalah bukti kuat daya beli masyarakat masih terjaga. Logika yang langsung memicu gelombang kritik karena dianggap mereduksi analisis makroekonomi menjadi observasi anekdotal yang tidak representatif dan metodologis lemah.

Pernyataan Purbaya mengandalkan beberapa indikator: Mandiri Spending Index (MSI) Mei 2026 di level 123,2, pertumbuhan kredit BRI sebesar 13,8% YoY, penjualan mobil naik 55% dan motor 28,1% di April 2026, serta penjualan semen tumbuh 35% diklaim sebagai bukti irrefutable bahwa ekonomi Indonesia sama sekali tidak menuju resesi, bahkan menyindir para pengkritik dengan pernyataan "tidak dapat kerja bukan berarti krisis."

Namun analisis yang lebih komprehensif mengungkap kontradiksi struktural yang lebih serius: IHSG ambles 35,30% YTD dengan dana asing keluar Rp61,36 triliun dari pasar saham, cadangan devisa jatuh ke level terendah hampir dua tahun di USD146,2 miliar pada April, yield SBN melemah 13,58% YTD ke 6,94%, surplus neraca dagang April hanya USD89,1 juta (terendah dalam enam tahun), sementara PMI manufaktur baru saja menyentuh 50,0 di Mei setelah beberapa bulan kontraksi, angka yang oleh peneliti LPEM FEB UI Teuku Riefky dinilai sebagai stabilisasi bukan kebangkitan; kesenjangan antara indikator konsumsi agregat yang tampak kuat dan indikator produksi serta kepercayaan investor yang runtuh ini justru merupakan gejala khas dual economy di mana sebagian kelas menengah-atas masih berbelanja, sementara sektor industri, buruh pabrik, dan pasar keuangan berada dalam tekanan serius.

Dari perspektif kawasan industri Bekasi-Cikarang-Karawang, paradoks Purbaya ini sangat konkret: kenaikan biaya input akibat rupiah Rp18.000 menekan margin sektor farmasi, elektronik, dan TPT yang bergantung besar pada bahan baku impor; potensi PHK di sektor formal industri diperkirakan mencapai 9.000 pekerja dalam tiga bulan ke depan menurut analis pasar; sementara biaya BBM non-subsidi, logistik, dan asuransi internasional terus melonjak. Kondisi ini sama sekali tidak tergambar dalam foto mal penuh yang dijadikan argumen Purbaya. Justru hal ini seharusnya menjadi sinyal bagi investor kawasan untuk memperbarui asumsi biaya produksi dan memperkuat perlindungan terhadap nilai tukar.

Pattern Tracking: Kebijakan komunikasi "mal penuh" ini mengulang pola pembelaan defensif pejabat fiskal saat tekanan pasar meningkat, berpotensi memperburuk sentimen investor institusional yang justru mengamati data struktural

INDUSTRIAL IMPACT

Dampak Krisis Rupiah ke Kawasan Industri

Industri farmasi di Cikarang menghadapi tekanan ganda: Rupiah di Rp18.000 membengkakkan biaya bahan baku impor yang porsinya besar dalam struktur biaya, sementara regulasi HET Kemenkes dan sensitivitas harga konsumen membuat margin tidak bisa disesuaikan, Ferron Par Pharmaceuticals merespons dengan mendorong ekspor ke Eropa sebagai strategi natural hedging.

Dampak: Biaya produksi farmasi kawasan naik; investasi ekspansi pabrik ditahan

Sektor elektronik, otomotif, dan TPT di koridor Bekasi-Karawang tercatat masuk dalam daftar sektor dengan PHK tertinggi, dengan total 15.425 pekerja terdampak PHK Januari-Mei 2026 dan proyeksi 9.000 pekerja terancam dalam tiga bulan ke depan akibat kombinasi rupiah lemah dan kenaikan biaya logistik-BBM non-subsidi.

Dampak: Tekanan operasional kawasan meningkat; utilitas pabrik berpotensi turun

BEKASI AREA

PT Danantara Sumberdaya Indonesia (DSI) selaku BUMN ekspor per PP 24/2026 mulai menerima laporan dari eksportir batu bara dan CPO aktif. Kawasan industri di koridor Karawang-Subang yang memiliki eksportir komoditas ini wajib menyesuaikan mekanisme pelaporan per 1 Juni 2026 meski ekspor masih bisa berjalan normal hingga 31 Desember 2026.

FDI Tracker: Tidak ada data masuknya investor baru yang terkonfirmasi untuk kawasan Bekasi-Cikarang-Karawang pada 7-8 Juni 2026

LABOR PULSE

Potensi PHK sektor industri formal diproyeksikan mencapai 9.000 pekerja dalam tiga bulan ke depan: sektor elektronik, otomotif, dan TPT menjadi yang paling rentan. Sementara total PHK Januari-Mei 2026 telah menyentuh 15.425 orang menurut Kementerian Ketenagakerjaan.

Risiko: Buruh kawasan industri Bekasi-Karawang di sektor padat karya berisiko tinggi

GOVERNMENT & POLICY TRACKER

PP 24/2026: Ekspor Sawit-Batu Bara Satu Pintu via DSI

Prabowo menandatangani PP Nomor 24 Tahun 2026 yang berlaku efektif 1 Juni 2026, mewajibkan ekspor batu bara, CPO, dan ferro alloy melalui BUMN ekspor PT Danantara Sumberdaya Indonesia (DSI) dengan kewenangan penuh menentukan harga jual dan margin; masa transisi berlaku hingga 31 Desember 2026, implementasi penuh per 1 Januari 2027.

Market Implication: Eksportir kawasan wajib reporting ke DSI; struktur kontrak ekspor perlu direvisi

BI-Kemenkeu: Dua Operasi Stabilisasi Rupiah

Gubernur BI Perry Warjiyo mengumumkan dua langkah koordinasi moneter-fiskal (6/6/2026): pertama, meningkatkan daya tarik imbal hasil SBN dan SRBI untuk mendorong inflow modal asing; kedua, menjaga likuiditas pasar uang melalui pengelolaan kas pemerintah di BI dengan peningkatan remunerasi. Sekuritas Rupiah Bank Indonesia (SRBI) telah mencatatkan net inflow Rp99,9 triliun sejak awal 2026.

Market Implication: Yield Surat Berharga Negara berpotensi naik; biaya modal kawasan industri tetap tertekan selama Rupiah belum stabil

QR Code BBM Subsidi Akan Dibuat Dinamis

BPH Migas berencana mengubah QR Code Pertalite dan Solar dari statis menjadi dinamis untuk mencegah pemalsuan berbasis AI. Langkah ini relevan bagi operasional armada logistik dan kendaraan distribusi di kawasan industri yang bergantung pada BBM subsidi.

Market Implication: Operator logistik kawasan perlu memperbarui registrasi armada di sistem MyPertamina

REGULATORY WATCH

| REGULASI | STATUS | |

| PP 24/2026: Ekspor SDA Satu Pintu (DSI) | DIUNDANGKAN. Berlaku 1 Juni 2026; transisi s/d 31 Des 2026 | |

| QR Code Dinamis BBM Subsidi (BPH Migas) | DRAFT. Persiapan teknis; belum ada tanggal penetapan resmi | |

| UU P2SK: IIFC (Intl. Financial Center) | DRAFT. Landasan hukum tersedia; pembentukan IIFC sedang dipersiapkan |

GLOBAL SIGNALS

AS berencana mengalihkan aset sitaan Iran senilai miliaran dolar untuk membiayai sekutu Teluk. Langkah eskalatif yang berpotensi mengeraskan posisi Iran dan memperburuk ketegangan geopolitik Timur Tengah yang sudah menekan harga minyak dan rantai pasok global.

Dampak: Energi dan logistik kawasan tetap tertekan; risiko kenaikan harga bahan baku berlanjut

People’s Bank Of China (PBOC) melanjutkan tren pembelian emas untuk bulan ke-19 berturut-turut di tengah pelemahan kepercayaan terhadap aset dolar. Sinyal dedolarisasi bertahap yang memperkuat posisi emas sebagai safe haven global meski harga emas justru turun dalam sepekan terakhir akibat tekanan profit-taking.

Dampak: Volatilitas emas berlanjut; cadangan devisa BI perlu dikelola cermat

LOGISTICS FLOW

Tekanan rupiah Rp18.000 meningkatkan biaya logistik internasional secara signifikan karena hampir seluruh komponen: sewa peti kemas, freight, asuransi, bahan bakar bunker didenominasikan dalam dolar AS, sementara potensi eskalasi Hormuz menambah premi asuransi pengiriman jalur Timur Tengah.

Dampak: Lead time impor bahan baku kawasan industri berpotensi memanjang; biaya logistik naik 8-15%

SECTOR WATCH: FARMASI & KESEHATAN

| DIMENSI | KONDISI |

| Status | TERTEKAN. Rupiah di level historis terendah membengkakkan biaya bahan baku impor |

| Tekanan Utama | Bahan baku Active Pharmaceutical Ingredient (API) impor dari China dan India; HET Kemenkes membatasi kenaikan harga jual |

| Respons Industri | Dorong ekspor (Ferron Par kirim 150 kontainer metformin ke Eropa); substitusi impor; natural hedging |

| Risiko Ketenagakerjaan | Moderat. margin tergerus berpotensi tunda ekspansi kapasitas dan rekrutmen baru |

| Katalis Pemulihan | Stabilisasi rupiah; peningkatan DMO API lokal; perluasan pasar ekspor ASEAN |

QUICK DATA + COMMODITY PULSE

| INDIKATOR | DATA & IMPLIKASI KAWASAN |

| Rupiah/USD | Rp17.950-18.250 (proyeksi 8 Juni); tutup Rp18.012 Jumat Sumber: Bisnis.com, 8 Juni 2026 |

| IHSG | 5.594,76 (penutupan 5 Juni); -8,69% sepekan Sumber: Bisnis.com, 6 Juni 2026 |

| Emas Antam | Rp2.738.000/gram (6 Juni); -Rp32.000 harian Sumber: Kompas.com, 6 Juni 2026 |

| PMI Manufaktur | 50,0 Mei 2026 (S&P Global); naik dari 49,1 April Sumber: Kontan, 2 Juni 2026 |

| Minyak Brent | Data belum tersedia per 8 Juni 2026 Potensi naik jika eskalasi Iran berlanjut |

| Batu Bara | Transisi DSI. Ekspor lama tetap berjalan; harga ditentukan DSI per 1 Jan 2027 Sumber: Bisnis.com, 5 Juni 2026 |

| CPO/Sawit | Ekspor satu pintu via DSI. Transisi aktif per 1 Juni 2026 Sumber: CNBC Indonesia, 5 Juni 2026 |

| Nafta/Petrokimia | Data belum tersedia per 8 Juni 2026. Risiko naik seiring tekanan Hormuz |

| Baja | Data belum tersedia per 8 Juni 2026. Implikasi: biaya konstruksi kawasan industri berpotensi naik |

WHY IT MATTERS

Debat "mal penuh vs resesi" bukan sekadar silang pendapat akademik. Ini adalah sinyal bahwa pemerintah dan pasar sedang berbicara dalam bahasa yang berbeda. Ketika Menkeu menggunakan observasi anekdotal sebagai argumen kebijakan, sementara IHSG ambles 35% YTD dan asing terus keluar, jarak antara narasi resmi dan realitas investasi semakin melebar. Bagi investor kawasan, ini berarti satu hal: jangan andalkan sinyal dari pemerintah saja. Lakukan due diligence berbasis data struktural, bukan sekedar foto mal yang ramai.

STRATEGIC TAKE

Untuk Investor Kawasan Industri

1. Lindung nilai (hedging) adalah kebutuhan, bukan pilihan: dengan rupiah di Rp18.000 dan outlook belum stabil, setiap kontrak impor bahan baku tanpa hedging adalah spekulasi tersembunyi yang akan menggerus margin.

2. Rekalkulasi biaya produksi segera: asumsi kurs yang dibuat awal 2026 sudah usang. Lakukan scenario analysis untuk Rp18.500 dan bahkan Rp19.000 sebagai stress-test perencanaan operasional.

3. Pantau implementasi PP 24/2026: eksportir komoditas di kawasan perlu membangun jalur pelaporan ke DSI sekarang bukan menunggu batas akhir Desember 2026 untuk menghindari gangguan rantai pembayaran.

CONFIDENCE LEVEL

Keandalan Edisi Ini: TINGGI

- Top Story (Purbaya/Resesi): TINGGI. Dikonfirmasi oleh CNBC Indonesia, Bisnis.com, Liputan6, dan Merdeka.com dengan kutipan langsung dari konferensi pers APBN KiTa 5 Juni 2026. Coherence signal: CONFIRMED.

- Rupiah/IHSG: TINGGI. Data dari Bisnis.com, Wise, dan TradingEconomics saling mengkonfirmasi level Rp18.000+ dan IHSG 5.594. Coherence signal: CONFIRMED.

- PP 24/2026 DSI: TINGGI. Dikonfirmasi CNBC Indonesia, Bisnis.com, IDN Times, dengan teks PP resmi dari JDIH Kemensetneg. Coherence signal: CONFIRMED.

- PMI Manufaktur: TINGGI. Data S&P Global dikonfirmasi oleh Kontan, Bisnis.com. Coherence signal: CONFIRMED.

- Harga minyak, nafta, baja hari ini: RENDAH. Data intraday belum tersedia per 8 Juni 2026. Coherence signal: SINGLE SOURCE.

INSIGHTS DAN DATA LAINNYA

Akses edisi lengkap dengan data pendukung, arsip edisi, dan analisis kawasan industri:

Forum Investor Bekasi: foruminvestorbekasi.com/blog-kami

StratDNA Data Intelligence: stratdna.id/stratdata

Berita Terkait